Jusqu’à présent, seules les entreprises de plus de 50 salariés étaient tenues de proposer des dispositifs d’épargne collective, comme la participation ou l’intéressement, permettant aux salariés de percevoir une prime liée aux performances de l’entreprise.

Depuis le 1er janvier 2025, cette obligation s’étend aux entreprises de 11 à 49 salariés dans le cadre d’une expérimentation de cinq ans, visant à démocratiser le partage de la valeur dans les TPE, PME et les structures de l’économie sociale et solidaire (ESS).

Qui est concerné ?

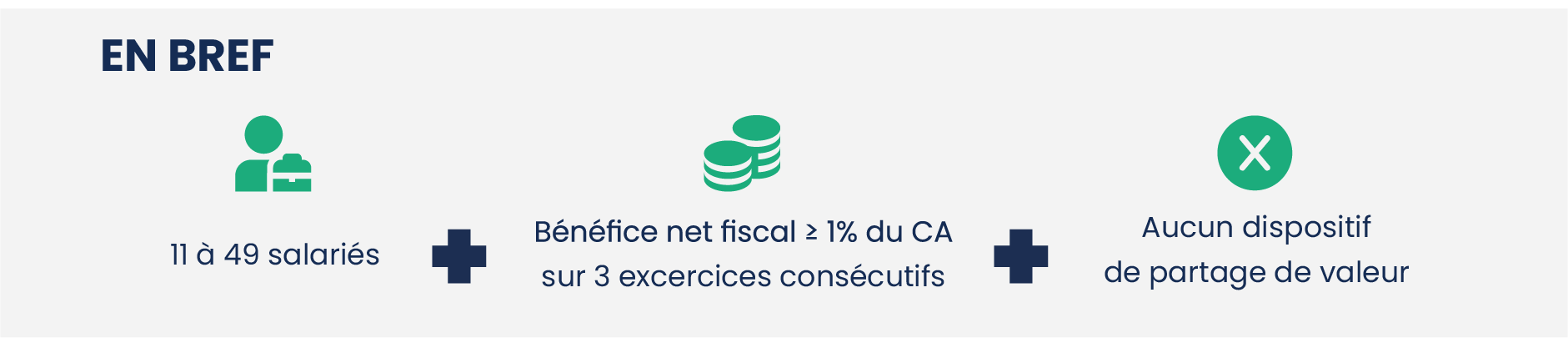

Pour être concernée par cette nouvelle obligation, votre entreprise doit remplir les critères suivants :

- Effectif : Entreprises de 11 à 49 salariés, non soumises actuellement à l’obligation de participation,

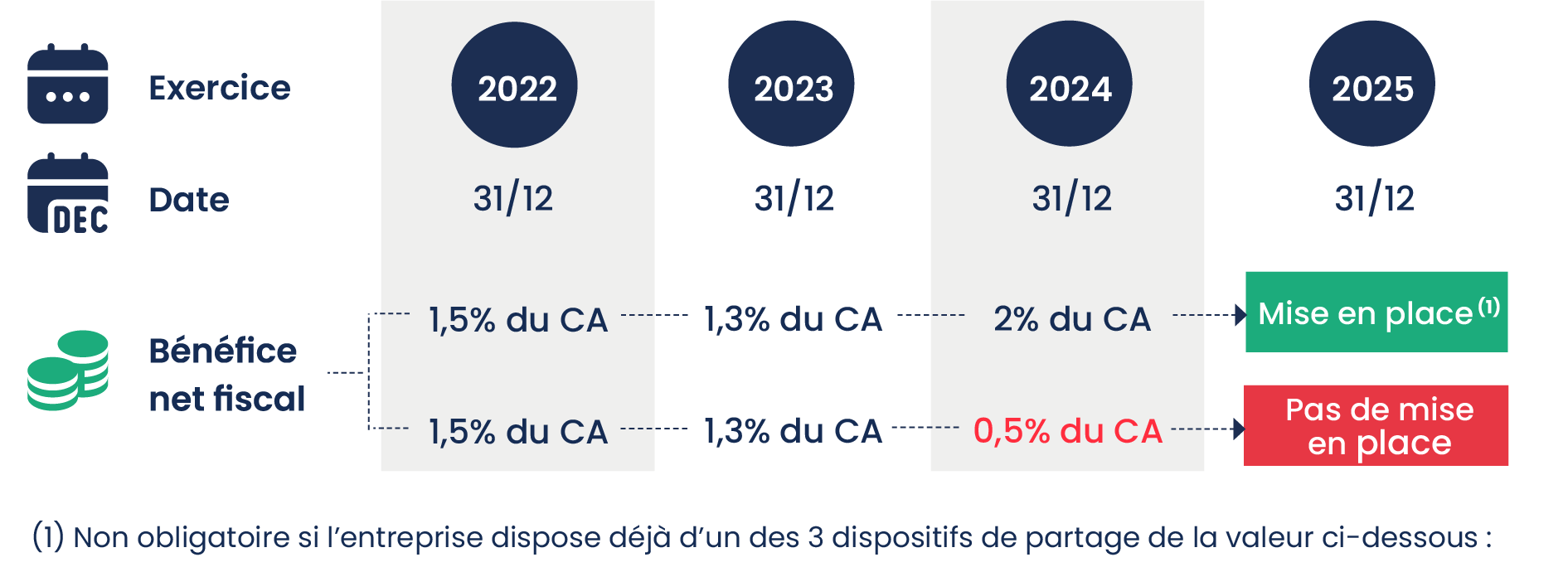

- Résultats financiers : Avoir réalisé un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires pendant trois exercices consécutifs (2022, 2023 et 2024),

- Absence de dispositifs préexistants : Les entreprises ayant déjà mis en place un dispositif de participation, d’intéressement ou de PPV au titre de l’exercice suivant ne sont pas concernées.

Cette mesure ne concerne pas les entreprises individuelles, ni les Sapo.

L’obligation s’applique aux exercices ouverts à compter du 1er janvier 2025

Comment se conformer ?

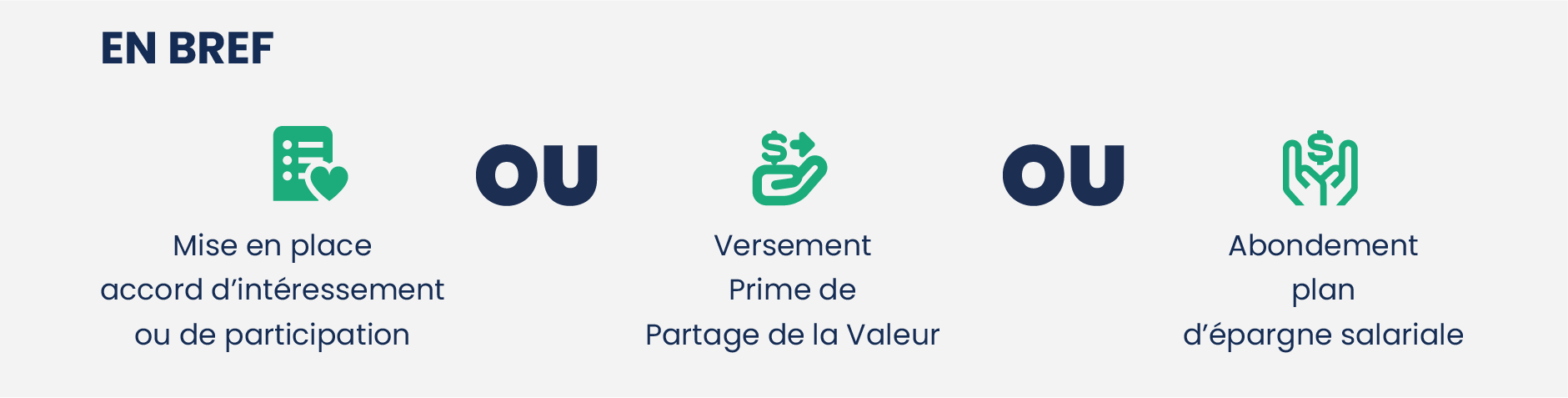

Pour se conformer à cette nouvelle obligation, vous devrez choisir l’un des dispositifs suivants au titre de l’exercice 2025 :

- Mise en place d’un accord d’intéressement ou de participation,

- Versement d’une prime de partage de la valeur (PPV) : Vous pouvez attribuer la PPV par décision unilatérale de l’employeur (DUE) ou par un accord collectif. Les récents ajustements réglementaires vous permettent désormais de verser jusqu’à deux primes par an et de répartir les paiements sur plusieurs trimestres,

- Abondement sur un plan d’épargne salariale : Vous pouvez choisir d’abonder un plan d’épargne salariale tel qu’un PEE, PEI, PERECO ou PERCO.