À compter du 1er janvier 2024, l’administration fiscale dissocie deux types de rémunération :

- Une liée au mandat social ;

- Et une autre liée aux fonctions techniques.

Cela revient à dire qu’il conviendra dorénavant de distinguer :

- La rémunération perçue au titre du mandat social ;

- La rémunération perçue au titre des fonctions techniques, c’est-à-dire, liée à l’exercice de l’activité libérale.

Tableau synthétique de la rémunération des associés de SEL

L'administration a récemment commenté les conséquences de ce changement de régime fiscal en précisant quelles rémunérations entraient dans l'une ou l'autre catégorie d'imposition (BNC ou traitements et salaires/article 62 du CGI). En savoir +

La fonction de Gérant versus la fonction BNC

Le BOFIP propose une définition de ces fonctions :

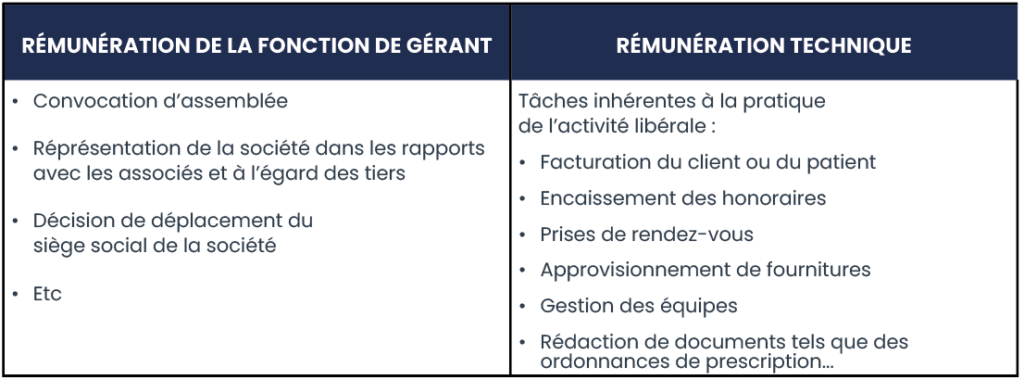

L’administration fiscale rappelle que les rémunérations perçues au titre de la fonction de gérant sont celles allouées à raison des tâches qui ne sont pas réalisées dans le cadre de l’activité libérale (par exemple : convocation d’assemblée, représentation de la société dans les rapports avec les associés et à l’égard des tiers, décision de déplacement du siège social de la société, etc.).

À contrario, en sont exclues les tâches de nature administrative qui sont inhérentes à la pratique de l’activité libérale telles que la facturation du client, l’encaissement, les prises de rendez-vous, les approvisionnements de fournitures, la gestion des équipes ou la rédaction de documents.

Le BOFIP admet à titre de règle pratique que 5 % de la rémunération d’ensemble de l’associé correspond à des rémunérations de mandat social (le pourcentage sera aussi appliqué sur les charges sociales personnelles obligatoires pour distinguer la partie qui concerne Traitements & salaires / BNC).

Précisions dans le BOI-RSE-GER-10-30-27/12/2023 & 530 à 550 (1/2)

CFE - TVA

La Cotisation Foncière des Entreprises (CFE) est due par toute personne exerçant une activité professionnelle non salarié. La SEL exerce l’activité professionnelle pour le compte de ses associés. Les associés relevant des BNC (rémunérations techniques) et n’exerçant pas d’activité professionnelle propre sont exemptés de la CFE en leur nom propre.

PS : Si l’associé exerce une activité professionnelle propre non salariée, il devient redevable de la CFE au titre de cette activité. L’évaluation de l’existence d’une telle activité professionnelle propre repose sur la présence d’une clientèle propre.

En ce qui concerne la TVA, il est important de noter que les rémunérations techniques perçues par les associés de SEL ne sont pas soumises à cette taxe. Cela est dû au fait que, dans le cadre de la SEL, ce n’est pas l’associé qui supporte le risque économique mais plutôt la société elle-même. En conséquence, ces rémunérations échappent à l’obligation de facturation prévue à l’article 289 du Code Général des Impôts (CGI).

Choix Micro-BNC ou Déclaration contrôlée

-

Micro-BNC

Le rescrit du 16 novembre 2023 (intégré au Bofip) permet à l’associé SEL de bénéficier du régime micro-BNC. Il sera donc dispensé du dépôt d’une déclaration n° 2035-SD. Il portera directement le montant de ses recettes annuelles HT sur sa déclaration des revenus n° 2042 C-PRO. Il bénéficiera d’un abattement de 34 % pour frais calculé sur le montant des recettes déclarées.

Condition : respecter le seuil de droit commun prévu par ce régime, à savoir ne pas excéder 77 700 euros de chiffre d’affaires hors taxe lors de l’année civile précédente ou de la pénultième année.

-

Déclaration contrôlée

L’associé de SEL relevant du régime de la déclaration contrôlée de plein droit ou sur option déclare son résultat annuel sur la déclaration n° 2035-SD (CGI, art. 172). L’obligation de télédéclaration est désormais généralisée. La date limite de dépôt de la déclaration de l’année N est légalement fixée au 2ème jour ouvré suivant le 1er mai N+1, mais un délai supplémentaire de 15 jours est accordé en cas de télédéclaration.

La déclaration de l’associé devra notamment contenir la rémunération totale perçue, les charges sociales obligatoires et facultatives déductibles, ainsi que les frais professionnels qu’il supporte directement tels que les frais de déplacements et les frais supplémentaires de repas. Le résultat déclaré est reporté sur la déclaration n° 2042 C-PRO.

Rémunération technique à déclarer en recettes sur la déclaration n°2035

Rémunération technique versée par la SEL

+

Dépenses professionnelles de l’associé acquitées en son nom et pour son compte par la SEL

Charges déductibles sur la déclaration n°2035

- Dépenses engagées dans le cadre de l’excercice des fonctions techniques (Ex : trajet domicile-travail)

- Cotisations sociales obligatoires réglées (soit par le SEL, soir par l’associé lui-même) sans limite de plafond

- Cotisations sociales facultatives réglées (soit par le SEL, soir par l’associé lui-même)dans la limite de plafond

Certaines dépenses sont à la charge de la SEL et elles ne pourront pas être déduites dans la comptabilité BNC de l’associé.

Le conseil de l’Expert-Comptable :

Nous pensons que tous les frais mixtes sont dangereux a passer en comptabilité BNC (loyer, EDF, Assurance domicile, travaux d’aménagement). L’administration a déjà fait savoir que ces frais étaient susceptibles d’être redressé car ne concourant pas à l’activité.

CONCLUSION

Cette obligation comptable et fiscale n’est pas sans incidence. IL faudra faire attention car des surveillances de dossiers vont se faire dès les premières années pour éviter les abus, cette solution étant moins avantageuse pour le contribuable qui perd en outre l’abattement de 10 % pour frais professionnels.

De plus l’administration a précisé dans son rescrit de décembre, quant aux modalités de mise en œuvre, que :

Les associés d’une SEL, agissant au nom et pour le compte de la société, ne répondent pas à la définition d’entrepreneur individuel et ne peuvent donc pas opter pour l’assimilation à une EURL (et par extension, ils ne peuvent pas être soumis à l’IS) ;

Les associés de SEL peuvent bénéficier des dispositifs d’épargne salariale en tant que dirigeant, même si ces dispositifs s’adressent en première intention aux salariés, mais uniquement dans certains cas strictement visés par la loi (c’est-à-dire lorsque les associés ont le statut de président, directeur général, gérant ou membre du directoire de la société).